Najczęstsze błędy przedsiębiorców przy wnioskowaniu o kredyt firmowy. Jak ich unikać?

Uzyskanie kredytu firmowego często stanowi ważny krok w rozwoju przedsiębiorstwa. Środki na nowe inwestycje, poprawę płynności finansowej czy realizację bieżących zobowiązań mogą otworzyć drzwi do większej stabilności i nowych możliwości. Jednak proces wnioskowania o kredyt bywa pełen wyzwań. Błędy popełnione na tym etapie mogą nie tylko opóźnić decyzję kredytową, ale także zamknąć drogę do finansowania na korzystnych warunkach.

Dlatego kluczowe jest zrozumienie, jak przygotować się do tego procesu. W tym artykule przedstawiamy najczęstsze błędy popełniane przez przedsiębiorców podczas ubiegania się o kredyt oraz praktyczne wskazówki, jak ich uniknąć. To wiedza, która pomoże Ci lepiej zaplanować działania i zwiększyć szanse na pozytywną decyzję kredytową – bez zbędnych komplikacji.

Brak przygotowania przy wnioskowaniu o kredyt firmowy

Każdy krok w biznesie wymaga solidnych podstaw, a wnioskowanie o kredyt to moment, w którym warto szczególnie zadbać o przygotowanie. Niedopilnowanie kwestii finansowych może skutkować nie tylko odmową, ale też zniechęceniem do dalszych działań. Kluczem do sukcesu jest pokazanie instytucjom finansowym, że masz pełną kontrolę nad sytuacją firmy i wiesz, jak wykorzystać przyznane środki. Przygotowanie się z wyprzedzeniem to dowód, że traktujesz swoją działalność strategicznie – tak jak na profesjonalistę przystało.

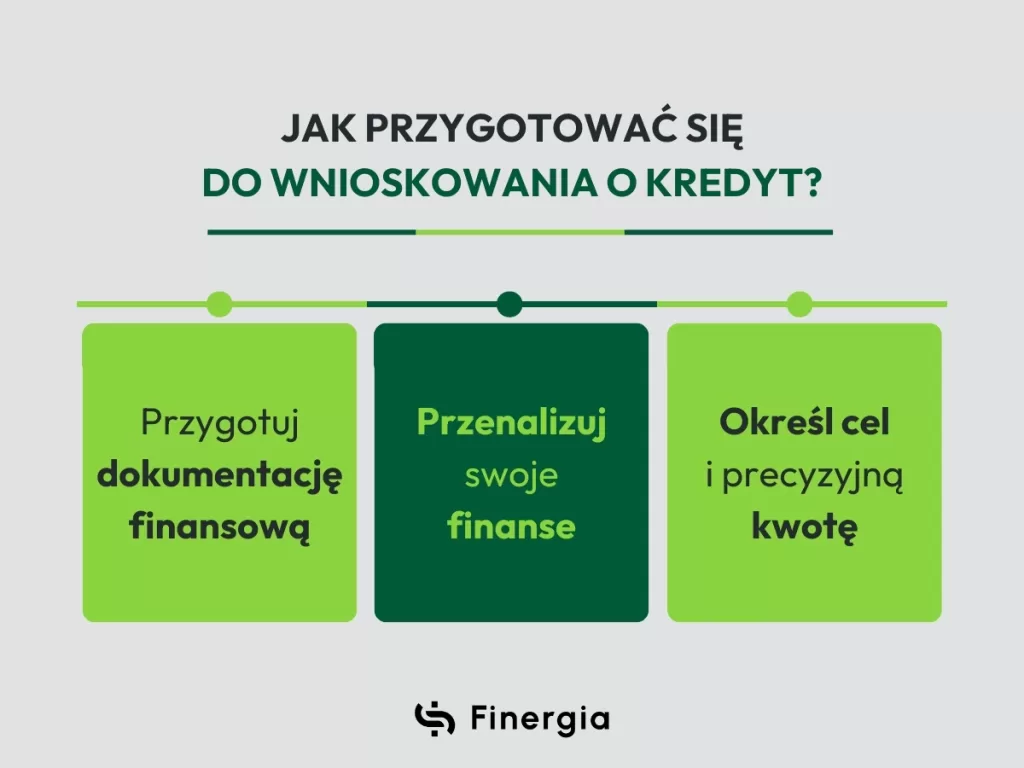

Aby zwiększyć swoje szanse na pozytywną decyzję, warto skoncentrować się na trzech elementach:

- Dokumentacja finansowa

Banki oczekują pełnych i aktualnych informacji o firmie. Sprawozdania finansowe, bilanse, rachunki zysków i strat oraz szczegółowy biznesplan to dokumenty, które powinny być przygotowane z najwyższą starannością. To one świadczą o transparentności i profesjonalizmie Twojego przedsiębiorstwa. - Analiza finansowa

Zrozumienie własnych przychodów, kosztów i przepływów pieniężnych to nie tylko wymóg formalny – to podstawa zdrowego funkcjonowania firmy. Bank chce widzieć, że potrafisz realistycznie ocenić swoją sytuację i przewidzieć ewentualne wyzwania związane ze spłatą kredytu. - Jasny cel i precyzyjna kwota

Kredyt to inwestycja w rozwój, dlatego warto jasno określić, na co zamierzasz przeznaczyć środki. Im bardziej konkretne i przemyślane są Twoje plany, tym łatwiej przekonasz instytucję finansową, że warto Ci zaufać.

Niedoszacowanie zdolności kredytowej

Zdolność kredytowa firmy to coś więcej niż tylko liczba – to kompleksowy obraz sytuacji finansowej, który pomaga bankom ocenić ryzyko przyznania finansowania. Niestety, przedsiębiorcy często jej nie doszacowują, co może prowadzić do negatywnych decyzji kredytowych lub propozycji niekorzystnych warunków.

Dlaczego to się zdarza? Często problemem jest brak precyzyjnych informacji, optymistyczne prognozy lub ignorowanie kluczowych aspektów, takich jak historia kredytowa. Jak wskazuje Biuro Informacji Kredytowej, banki analizują nie tylko wyniki finansowe firmy, ale także jej płynność, aktualne zadłużenie, zaległości w ZUS i US oraz specyfikę branży, w której działa przedsiębiorstwo. Aby uniknąć takich błędów, warto wziąć pod uwagę kilka istotnych kroków:

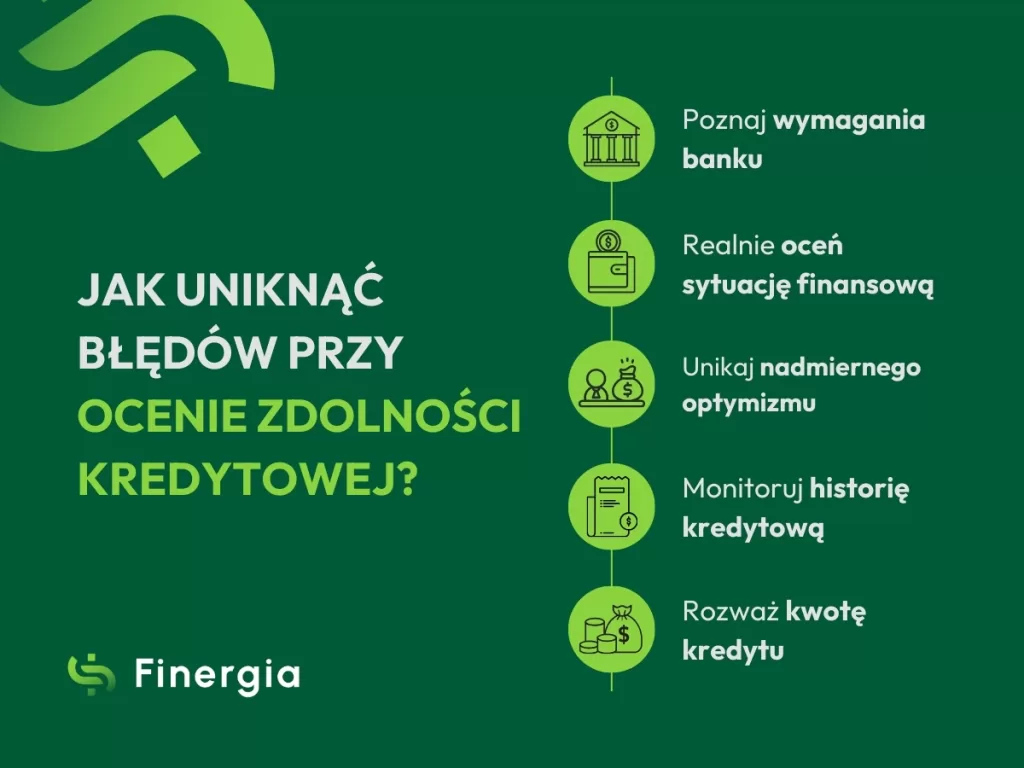

- Szczegółowe poznanie wymagań banku

Banki oceniają zdolność kredytową na podstawie konkretnych parametrów, takich jak wskaźnik zadłużenia, regularność przychodów czy jakość historii kredytowej. Zrozumienie tych kryteriów pozwoli Ci lepiej przygotować się do wnioskowania o finansowanie. - Realna ocena sytuacji finansowej

Przedsiębiorcy często kierują się życzeniowym podejściem, które nie uwzględnia wahań w przychodach lub dodatkowych zobowiązań. Analizując swoje możliwości, warto uwzględnić różne scenariusze – w tym te mniej optymistyczne. - Unikanie nadmiernego optymizmu

Przygotowując się do wniosku kredytowego, istotne jest, aby przedstawiać dane w sposób rzetelny i ostrożny. Wyolbrzymione prognozy lub pomijanie istotnych kosztów mogą wzbudzić podejrzliwość banku. - Regularne monitorowanie historii kredytowej

Historia w BIK to fundament oceny zdolności kredytowej. Jeśli masz negatywne wpisy lub zaległości, warto je jak najszybciej uregulować. W przypadku braku historii, rozważ działania, które pomogą ją zbudować – na przykład niewielki kredyt czy limit na koncie firmowym. - Rozważenie kwoty kredytu

Banki przychylniej patrzą na wnioski, które są dopasowane do realnych potrzeb firmy. Ubiegając się o kredyt, warto precyzyjnie określić, ile środków jest niezbędne, aby uniknąć ryzyka negatywnej decyzji z powodu zbyt wysokiej kwoty.

Nieodpowiedni wybór rodzaju kredytu

Każdy kredyt ma swoje przeznaczenie, a jego wybór powinien być ściśle związany z celem, jaki chcesz osiągnąć w biznesie. Niestety, wielu przedsiębiorców podejmuje decyzję o rodzaju finansowania pochopnie, kierując się jedynie podstawowymi parametrami, jak oprocentowanie czy dostępność oferty. Skutkiem tego bywa niewłaściwe dopasowanie kredytu do rzeczywistych potrzeb firmy, co w dłuższej perspektywie może prowadzić do problemów z płynnością finansową lub ograniczeniem możliwości dalszego rozwoju.

Więc zanim podejmiesz decyzję o kredycie, warto zastanowić się nad poniższymi kwestiami:

- Określ cel kredytu

Podstawą dobrego wyboru jest dokładne zdefiniowanie, na co mają być przeznaczone środki. Kredyt inwestycyjny sprawdzi się przy zakupie maszyn czy rozbudowie firmy, podczas gdy linia kredytowa lepiej odpowiada na potrzeby bieżącej płynności finansowej. Dopasowanie celu do rodzaju kredytu to pierwszy krok do zbudowania efektywnej strategii finansowania. - Zrozum specyfikę poszczególnych produktów finansowych

Kredyt inwestycyjny, obrotowy, leasing czy faktoring – każdy z tych produktów działa na innych zasadach i jest dedykowany różnym celom. Ważne jest, abyś rozumiał różnice między nimi, bo tylko wtedy będziesz w stanie wybrać rozwiązanie, które najlepiej odpowiada na potrzeby firmy. - Unikaj decyzji na ostatnią chwilę

Przedsiębiorcy, którzy potrzebują środków „na wczoraj”, często sięgają po pierwszy dostępny produkt, zamiast przeanalizować swoje potrzeby. To prosty sposób na generowanie dodatkowych kosztów, które mogłyby zostać ograniczone przy lepszym planowaniu. Dlatego warto podejść do wyboru finansowania strategicznie i poświęcić czas na analizę dostępnych opcji. - Konsultuj się z ekspertami

Każda branża rządzi się swoimi prawami, a specyficzne potrzeby przedsiębiorstw często wymagają spersonalizowanego podejścia. Doradcy finansowi mogą pomóc w ocenie sytuacji i zaproponować kredyt, który najlepiej odpowiada charakterowi Twojej działalności.

Pomijanie dodatkowych kosztów

Wybór kredytu firmowego to decyzja, która powinna opierać się na pełnym obrazie jego kosztów. Niestety, wielu przedsiębiorców skupia się wyłącznie na oprocentowaniu, pomijając dodatkowe opłaty, które w praktyce znacząco podnoszą cenę finansowania. Takie podejście może skutkować nieprzyjemnymi niespodziankami i niepotrzebnymi obciążeniami dla firmy.

Jednym z najważniejszych wskaźników, na który warto zwrócić uwagę, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). To ona pokazuje całkowity koszt kredytu, uwzględniając nie tylko oprocentowanie, ale również prowizje, opłaty administracyjne i inne dodatkowe koszty. Wybierając ofertę, która z pozoru wydaje się korzystna, łatwo przegapić te mniej oczywiste elementy, które mogą znacząco obciążyć firmowy budżet.

Dlatego zawsze warto dokładnie przeanalizować, jakie koszty wiążą się z kredytem. Prowizje za udzielenie finansowania, opłaty za ubezpieczenie, czy nawet koszty wcześniejszej spłaty zobowiązania to elementy, które mogą w dłuższej perspektywie wpłynąć na Twoje finanse. Nie ma tu miejsca na przypadek – każda złotówka ma znaczenie, zwłaszcza w dynamicznie zmieniających się warunkach rynkowych.

Pamiętaj jednak, że same liczby to nie wszystko – liczy się również zrozumienie warunków umowy, szczególnie tych zapisanych drobnym drukiem. Kredyty reklamowane jako „najtańsze” często kryją opłaty, które ujawniają się dopiero w trakcie spłaty.

Jeśli masz wątpliwości co do zapisów w umowie lub nie jesteś pewien, jak ocenić całość kosztów, nie wahaj się skorzystać z pomocy eksperta. Dobry doradca pomoże Ci rozwiać wątpliwości, wskaże, które koszty są obowiązkowe, a które można negocjować, i zadba o to, by wybrana oferta rzeczywiście wspierała rozwój firmy.

Świadome decyzje to większe możliwości – zadbaj o przyszłość swojej firmy

Proces wnioskowania o kredyt firmowy to wyzwanie, które wymaga rzetelności, przemyślanego podejścia i znajomości własnych potrzeb. Brak przygotowania finansowego, niedoszacowanie zdolności kredytowej czy pominięcie pełnych kosztów finansowania to tylko niektóre z błędów, które mogą utrudnić uzyskanie korzystnych warunków. Zrozumienie specyfiki dostępnych produktów i analiza warunków oferowanych przez banki to inwestycja, która procentuje – w postaci stabilności finansowej i możliwości rozwoju firmy.

Jeśli chcesz uniknąć pułapek i przejść przez ten proces z większą pewnością, postaw na wsparcie ekspertów Finergii. Pomożemy Ci dobrać najlepsze rozwiązania finansowe, zadbamy o rzetelne przygotowanie dokumentacji i wskażemy najkorzystniejsze opcje dopasowane do Twoich potrzeb. Świadome decyzje finansowe z naszym wsparciem nie tylko oszczędzają czas i pieniądze, ale także tworzą solidne fundamenty dla rozwoju.

Nie pozwól, by brak informacji czy nieprzemyślane wybory zablokowały drogę do finansowania. Działaj z rozwagą i postaw na rozwiązania, które realnie wspierają Twoje cele biznesowe.