Jak przygotować się do wnioskowania o kredyt na oświadczenie?

Potrzebujesz gotówki na już, a myśl o kompletowaniu dokumentów przyprawia Cię o ból głowy? Kredyt na oświadczenie może być rozwiązaniem idealnym: szybki, uproszczony, bez ZUS-u, US-u i papierologii. Ale choć formalności są ograniczone, to warto się dobrze przygotować, zanim złożysz wniosek.

Dlaczego? Bo nawet „najprostszy” kredyt wymaga przemyślenia – inaczej łatwo wpaść w pułapkę niepotrzebnych kosztów albo po prostu otrzymać decyzję odmowną. Pokażemy Ci, jak podejść do tematu strategicznie, żeby cały proces poszedł sprawnie, a finansowanie faktycznie pomogło Twojej firmie działać pewnie i bez stresu.

Czym właściwie jest kredyt na oświadczenie?

Zacznijmy od podstaw. Kredyt na oświadczenie to nic innego jak finansowanie udzielane na podstawie Twojej deklaracji dochodów, bez konieczności przedstawiania zaświadczeń z ZUS, US czy pełnej dokumentacji finansowej. Mówisz, ile zarabiasz i tyle.

Dla wielu firm to duże ułatwienie, zwłaszcza gdy:

- działasz krótko i nie masz jeszcze kompletu „papierów”

- Twój biznes jest sezonowy i w danym momencie nie wygląda perfekcyjnie w liczbach

- potrzebujesz pieniędzy szybko, bo czeka Cię przetarg, zatowarowanie, wypłaty lub inna ważna decyzja

Brzmi prosto? Bo takie jest – ale tylko z pozoru. Choć bank (lub instytucja finansowa) nie prosi Cię o dokumenty, to nadal ocenia Twoją wiarygodność i zdolność kredytową. A to oznacza, że warto podejść do tematu z odpowiednim przygotowaniem.

Co musisz mieć gotowe, zanim klikniesz „złóż wniosek”?

Choć kredyt na oświadczenie jest uproszczoną formą finansowania, to i tak wymaga pewnego przygotowania. Przed wnioskowaniem warto zadbać o kilka rzeczy, które zwiększą szanse na pozytywną decyzję:

- Rzetelna deklaracja dochodów

Twoje oświadczenie o dochodach musi być rzetelne i zgodne z rzeczywistością. Banki i instytucje finansowe mogą sprawdzać, czy Twoje deklaracje pokrywają się z ruchem na koncie. Zatem nie kombinuj – bank wierzy Ci na słowo, ale jeśli Twoje informacje okażą się nieprawdziwe, szybko to wyłapią, a Twoje szanse na kredyt mogą spaść do zera. - Zrozumienie sytuacji finansowej firmy

Zanim złożysz wniosek, zastanów się, jak wygląda Twoja sytuacja finansowa. Jakie są Twoje miesięczne przychody? Jakie masz koszty stałe? Jaką ratę kredytu jesteś w stanie realnie spłacać? Zrozumienie tych kwestii pomoże Ci nie tylko w kredycie, ale i w codziennym zarządzaniu finansami firmy. - Sprawdzenie historii kredytowej

Choć kredyt na oświadczenie nie wymaga zaświadczeń, bank nadal sprawdzi Twoją historię kredytową. Sprawdź więc swoją sytuację w Biurze Informacji Kredytowej (BIK) i w innych rejestrach dłużników. Jeśli wiesz, że masz jakieś zaległości, spróbuj je uregulować przed wnioskowaniem – poprawi to Twój scoring kredytowy.

Jak widać, nawet uproszczony proces nie oznacza całkowitego braku przygotowania. To wciąż decyzja finansowa, która wpływa na funkcjonowanie Twojej firmy – warto więc podejść do niej świadomie i z odpowiednim planem. Im lepiej znasz swoją sytuację i im uczciwiej ją przedstawisz, tym większe szanse na szybkie i pozytywne rozpatrzenie wniosku.

Jak przebiega sam proces wnioskowania?

Skoro wiesz już, na czym polega kredyt na oświadczenie i jak się do niego przygotować, pora przejść do sedna: jak właściwie wygląda cały proces? Choć każda instytucja może mieć swoje procedury, większość przypadków da się ująć w kilku prostych krokach.

Krok 1: Wybór oferty

Zacznij od porównania dostępnych propozycji. Zwróć uwagę nie tylko na oprocentowanie, ale też na RRSO, prowizje i ewentualne dodatkowe koszty. Kredyt na oświadczenie bywa wygodny, ale jego warunki mogą się różnić – czasem znacznie.

Krok 2: Określenie kwoty i okresu spłaty

Zastanów się, jakiej kwoty faktycznie potrzebujesz i na jak długo chcesz rozłożyć spłatę. Kredyt na oświadczenie daje elastyczność: możesz wnioskować o kilka tysięcy, ale i kilkadziesiąt tysięcy złotych, z okresem spłaty od kilku miesięcy do nawet 10 lat (choć najczęściej to krótsze zobowiązania).

Krok 3: Złożenie wniosku

Wypełniasz prosty formularz: podajesz dane firmy, dane kontaktowe i wysokość deklarowanego dochodu. W wielu przypadkach wszystko odbywa się online, bez konieczności wizyty w placówce.

Krok 4: Decyzja i wypłata środków

Jeśli wszystko się zgadza, decyzja kredytowa może pojawić się nawet w ciągu kilku godzin. A pieniądze? Zazwyczaj trafiają na Twoje konto w ciągu 24-48 godzin od akceptacji wniosku.

Proces ubiegania się o kredyt na oświadczenie jest zdecydowanie mniej czasochłonny niż w przypadku klasycznych kredytów firmowych. Ale to nie znaczy, że można podchodzić do niego lekkomyślnie – każdy z powyższych kroków ma znaczenie. A jeśli zastanawiasz się, czy w ogóle masz szansę na kredyt – spójrz na liczby. Według Biura Informacji Kredytowej, w październiku 2023 r. banki udzieliły mikroprzedsiębiorcom aż o 20,1% więcej kredytów niż rok wcześniej, a wartość udzielonego finansowania wzrosła aż o 30%. Największy wzrost odnotowano w kredytach obrotowych i inwestycyjnych, co pokazuje, że coraz więcej firm – także tych z sektora usług i handlu – sięga po finansowanie, by się rozwijać.

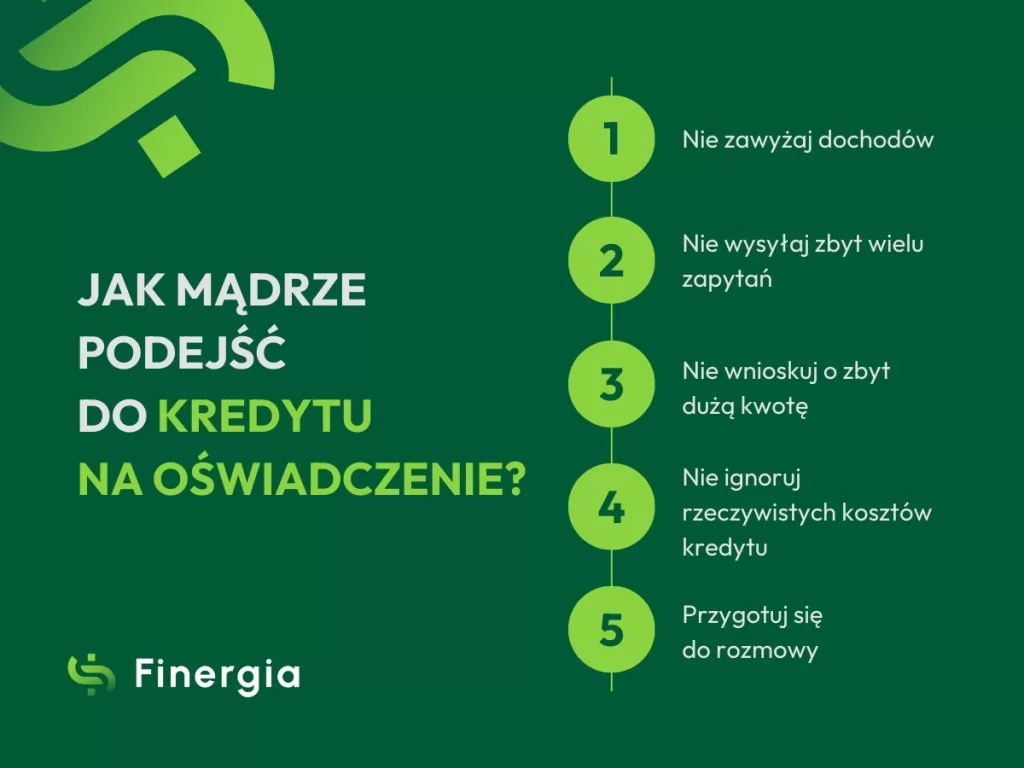

Nie strzel sobie w stopę – jak mądrze podejść do kredytu na oświadczenie?

Kredyt na oświadczenie kusi szybkością i prostotą, ale to właśnie w tej prostocie czai się pułapka. Zbyt wielu przedsiębiorców traktuje ten proces zbyt lekko, a później są zdziwieni, że decyzja była odmowna, albo warunki kredytu nie do końca takie, jak się spodziewali.

Poniżej kilka typowych błędów, których warto unikać:

Zawyżanie dochodów „bo i tak nikt nie sprawdzi”

To prawda – kredytodawca opiera się na Twojej deklaracji. Ale to nie znaczy, że nie zweryfikuje jej sensowności. Jeśli Twoje dane nie będą spójne z rzeczywistością (np. obrotem na koncie firmowym), możesz pożegnać się z decyzją pozytywną. Pamiętaj – oświadczenie ma moc prawną.

Wysyłanie zapytań „gdzie popadnie”

Wielu przedsiębiorców działa na zasadzie „a może gdzieś się uda” i wysyła zapytania do wielu różnych miejsc. Problem w tym, że każde takie zapytanie może wpływać na ocenę kredytową. Im więcej zapytań – tym niższy scoring.

Wnioskowanie o zbyt dużą kwotę

Zasada „im więcej, tym lepiej” nie sprawdza się w finansowaniu. Jeśli wnioskujesz o kwotę, która nie ma pokrycia w Twojej sytuacji finansowej, zwiększasz ryzyko odmowy. Lepiej wnioskować o mniej, ale skutecznie i ewentualnie wrócić po kolejne finansowanie, gdy sytuacja się ustabilizuje.

Ignorowanie rzeczywistych kosztów kredytu

Ktoś widzi „oprocentowanie 8%” i myśli, że to super okazja. A potem okazuje się, że prowizja wynosi 15%, a RRSO prawie 30%. Zanim podpiszesz umowę, przeanalizuj całościowy koszt kredytu – zwłaszcza jeśli zobowiązanie ma być spłacane przez kilka lub kilkanaście miesięcy.

Brak przygotowania do rozmowy

Nawet jeśli proces jest uproszczony, to ktoś po drugiej stronie i tak będzie chciał upewnić się, że wiesz, co robisz. Przygotuj podstawowe dane o swojej firmie: dochody, koszty, plan spłaty. Pokazanie, że masz nad tym kontrolę, działa na Twoją korzyść.

Niektóre z tych błędów wynikają z pośpiechu, inne – z braku wiedzy. Dobra wiadomość? Wszystkich da się uniknąć, jeśli podejdziesz do kredytu na oświadczenie nie jak do „ratunku na już”, tylko jak do narzędzia, które ma realnie pomóc Twojej firmie działać lepiej i pewniej.

Kredyt na oświadczenie to nie loteria. To decyzja, którą warto podjąć świadomie

Wiesz już, że kredyt na oświadczenie może być prostym i szybkim sposobem na zdobycie środków dla Twojej firmy. Ale „szybko” nie znaczy „na oślep”. Kilka dobrych decyzji na starcie może przesądzić o tym, czy uzyskasz finansowanie, na jakich warunkach i czy faktycznie pomoże ono Twojej firmie działać stabilnie, a nie tylko przetrwać kolejny miesiąc.

Nie musisz znać się na wszystkim, ale warto wiedzieć, komu zaufać. W Finergii nie działamy jak typowy pośrednik. Nie proponujemy przypadkowych rozwiązań z automatu, tylko dopasowujemy ofertę do realnych potrzeb i możliwości Twojej firmy. Myślimy strategicznie: o Twojej sytuacji, branży i realnych możliwościach. Działamy szybko, ale nigdy bezmyślnie. I wiemy, gdzie zapukać, żeby nie tracić Twojej zdolności na darmo.

Jeśli więc chcesz nie tylko „załatwić kredyt”, ale podejść do tematu mądrze i z zaufanym partnerem u boku, odezwij się do nas. Zobaczymy, co możemy wspólnie zrobić. Wypełnij krótki formularz, a odezwiemy się z konkretnym rozwiązaniem.