Kredyt obrotowy czy inwestycyjny? Sprawdź, który naprawdę pomoże Twojej firmie

Prowadząc firmę, stajesz przed decyzjami, które mają realny wpływ na jej przyszłość. Czasem chodzi o szybkie utrzymanie płynności, innym razem o większy krok w stronę rozwoju. Tylko jak to sfinansować?

Kredyt obrotowy i inwestycyjny to dwa zupełnie różne narzędzia. Klucz tkwi w dopasowaniu – bo źle dobrane finansowanie potrafi bardziej zaszkodzić niż pomóc. Zdarza się, że przedsiębiorca inwestuje w maszynę, chociaż nie ma z czego zapłacić pensji. Albo odwrotnie: łata dziury budżetowe, choć to już najwyższy czas zrobić coś większego.

W tym wpisie pokażemy Ci, kiedy warto sięgnąć po które rozwiązanie i jak uniknąć kosztownych pomyłek.

Kredyt obrotowy, czyli finansowy oddech dla bieżącej działalności

Nie każdy przestój w firmie to efekt złego zarządzania. Czasem wystarczy jedna opóźniona płatność od klienta, żeby cały łańcuch się posypał. Przedsiębiorcy dobrze wiedzą, jak wygląda efekt domina: klient nie zapłacił, więc nie ma z czego opłacić faktur, ZUS-u czy wypłat. I właśnie wtedy kredyt obrotowy daje firmie oddech.

Czym jest kredyt obrotowy i na co go można przeznaczyć?

Kredyt obrotowy to narzędzie finansowe, które służy do pokrycia bieżących kosztów prowadzenia działalności. Mówimy tu o pensjach, składkach, zakupie towaru, paliwa, opłatach leasingowych czy zatowarowaniu się przed sezonem. Środki są dostępne szybko, proces formalności jest prostszy niż przy kredycie inwestycyjnym, a elastyczność – dużo większa.

Możesz korzystać z niego na dwa sposoby:

- w formie limitu w rachunku – środki są „pod ręką”, a Ty korzystasz tylko wtedy, gdy ich potrzebujesz

- w formie kredytu ratalnego – gotówka wypłacona jednorazowo lub w transzach, spłacana w ratach miesięcznych

Obie formy mają swoje zalety: limit daje elastyczność, a kredyt ratalny ułatwia zaplanowanie budżetu i spłat.

Kiedy kredyt obrotowy to właściwe rozwiązanie?

Kredyt obrotowy sprawdza się wtedy, gdy potrzebujesz szybkiego zastrzyku gotówki na bieżące wydatki, zanim pojawią się przychody z realizowanych zleceń. Jeśli Twoi kontrahenci przeciągają płatności, a Ty musisz terminowo opłacić pensje, ZUS czy faktury, to właśnie ten produkt pozwala zachować płynność i działać bez przestojów.

To dobre rozwiązanie również wtedy, gdy prowadzisz działalność sezonową i konieczne są wcześniejsze zakupy towaru lub przygotowanie zaplecza pod nadchodzący okres intensywnej sprzedaży. Równie często z kredytu obrotowego korzystają firmy, które startują w przetargach – mają zlecenie, ale brakuje im środków na start.

Z naszego doświadczenia wynika, że kredyt obrotowy najlepiej sprawdza się u przedsiębiorców, którzy działają dynamicznie, często pod presją czasu, i potrzebują elastycznego narzędzia do zarządzania płynnością. Dlaczego? Bo umożliwia spokojne prowadzenie działalności bez konieczności wstrzymywania ważnych procesów czy ryzykowania opóźnień.

Co więcej, dane z raportu BIK o rynku kredytowym mikrofirm potwierdzają, że utrzymanie płynności to dziś absolutny priorytet. Aż 70% zadłużenia mikroprzedsiębiorstw dotyczy finansowania bieżących potrzeb, głównie w formie kredytów obrotowych i w rachunku bieżącym. To wyraźnie pokazuje, że dla wielu firm to właśnie codzienne zobowiązania są największym wyzwaniem, zwłaszcza w sektorach usługowym i handlowym.

Kredyt inwestycyjny – rozwój i długofalowe myślenie

W pewnym momencie każda firma staje przed decyzją: zostać na obecnym poziomie czy zrobić krok dalej. Gdy bieżące działania są poukładane, a pojawiają się szanse na rozwój, wtedy warto przyjrzeć się kredytowi inwestycyjnemu. To narzędzie, które umożliwia sfinansowanie większych i bardziej strategicznych projektów.

Czym jest kredyt inwestycyjny?

To forma finansowania przeznaczona na rozwój, czyli konkretne, planowane działania, które mają zwiększyć wartość i potencjał firmy w dłuższej perspektywie. Najczęściej środki przeznaczane są na zakup maszyn, pojazdów, nieruchomości komercyjnych, rozbudowę siedziby, modernizację parku technologicznego czy wdrożenie innowacji.

Kredyt inwestycyjny cechuje się dłuższym okresem finansowania (od kilku do nawet kilkunastu lat) i precyzyjnie określonym celem. Nie daje takiej elastyczności jak obrotowy, ale umożliwia znacznie większe projekty.

Kiedy warto rozważyć ten typ kredytu?

Wtedy, gdy planujesz konkretną inwestycję, która przyniesie firmie wymierne korzyści w przyszłości: większą efektywność, nowe źródła przychodu, oszczędność czasu lub zasobów. Kredyt inwestycyjny nie jest rozwiązaniem na tu i teraz, ale na to, co przed Tobą i warto go traktować jako narzędzie do budowania przewagi konkurencyjnej.

Korzystają z niego firmy, które wygrały duży kontrakt, ale muszą zainwestować w sprzęt lub ludzi, by móc go zrealizować. Albo takie, które chcą wejść na nowe rynki, zwiększyć skalę działania albo zautomatyzować procesy i uniezależnić się od wahań kadrowych.

Co trzeba mieć na uwadze?

Kredyt inwestycyjny wymaga przygotowania: nie tylko dokumentów, ale też planu. Trzeba wiedzieć, co, za ile i po co się robi. W wielu przypadkach niezbędne będzie zabezpieczenie, a sam proces przyznania finansowania może być dłuższy niż przy kredycie obrotowym. Ale dobrze przemyślana inwestycja potrafi odmienić sytuację firmy na lata.

Kredyt obrotowy czy inwestycyjny? Porównanie i praktyczne wskazówki

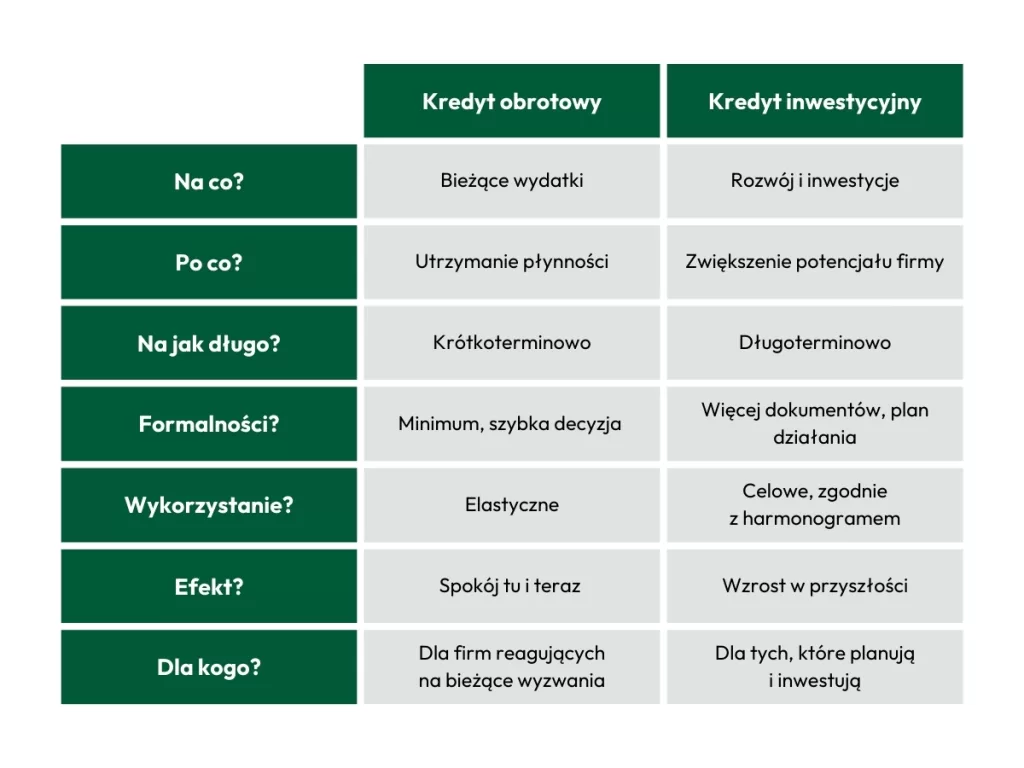

Choć oba kredyty mogą wyglądać podobnie – bo przecież chodzi o finansowanie firmy – ich zastosowanie, konstrukcja i cel są zupełnie różne. Wybór między nimi powinien wynikać nie z tego, co jest „łatwiejsze do wzięcia” albo „tańsze w racie”, ale z tego, do czego naprawdę są potrzebne środki.

Najważniejsze różnice między kredytem obrotowym a inwestycyjnym

Kredyt obrotowy to rozwiązanie stworzone z myślą o bieżących potrzebach firmy. Sprawdza się wtedy, gdy trzeba szybko zareagować: opłacić faktury, wynagrodzenia, ZUS czy uzupełnić zapasy przed sezonem. Tego typu finansowanie nie wymaga skomplikowanych analiz ani rozbudowanej dokumentacji – najczęściej liczy się krótki czas decyzji i elastyczny dostęp do środków. Celem nie jest rozwój, tylko zachowanie płynności i ciągłości działania w sytuacjach, które wymagają szybkiej reakcji.

Kredyt inwestycyjny działa zupełnie inaczej. To narzędzie długoterminowe, które wspiera rozwój firmy w szerszej perspektywie. Służy do realizacji zaplanowanych działań: zakupu sprzętu, rozbudowy zaplecza, wdrażania nowych technologii, automatyzacji procesów czy wejścia na nowe rynki. Proces jego uzyskania jest dłuższy i bardziej wymagający – często potrzebny jest biznesplan, prognozy finansowe, a czasem również zabezpieczenie. Ale też korzyści są większe – dobrze zaplanowana inwestycja może realnie zwiększyć przychody, usprawnić działanie firmy i otworzyć nowe możliwości.

Najprościej mówiąc: kredyt obrotowy pomaga radzić sobie z codziennością, kredyt inwestycyjny – zrealizować ambitne plany. Każdy z nich ma swoje miejsce, ale kluczem jest właściwe dopasowanie do sytuacji i celów, które chcesz osiągnąć.

Jak podejść do wyboru kredytu z głową?

To, po jaki rodzaj finansowania sięgniesz, nie powinno wynikać z przypadku ani presji chwili. Najważniejsze jest zrozumienie celu, dla którego sięgasz po środki i tego, jaką rolę mają one odegrać w Twoim biznesie. Inne narzędzie sprawdzi się przy pilnych zobowiązaniach, inne – przy strategicznych inwestycjach.

Kredyt obrotowy to rozwiązanie, które sprawdza się wtedy, gdy trzeba utrzymać płynność. Nieprzewidziane wydatki, zatory płatnicze, konieczność terminowego opłacenia kosztów operacyjnych to sytuacje, w których liczy się szybkość i elastyczność. Tu nie chodzi o rozwój, tylko o zabezpieczenie ciągłości działania.

Z kolei kredyt inwestycyjny to decyzja wymagająca planu i przewidywania. Jego celem nie jest bieżące „ratowanie sytuacji”, ale budowanie trwałej wartości – zakup nowego sprzętu, rozbudowa firmy, automatyzacja procesów. Tego typu finansowanie ma sens wtedy, gdy wiesz, że dziś zainwestowane środki przełożą się na konkretne efekty w przyszłości.

To, co często gubi przedsiębiorców, to myślenie w kategorii „byle mieć finansowanie”. Tymczasem niewłaściwie dobrany produkt, np. kredyt inwestycyjny użyty do pokrycia kosztów operacyjnych, może więcej zaszkodzić niż pomóc. Zbyt długi okres spłaty, brak elastyczności, niedopasowanie rat do cyklu życia firmy – to wszystko może odbić się na płynności i wiarygodności kredytowej.

Dlatego właśnie warto na moment się zatrzymać i przeanalizować potrzeby firmy nie tylko w kontekście dzisiejszych wyzwań, ale i tego, co przed Tobą. Dobrze dobrane finansowanie to nie koszt – to narzędzie do świadomego zarządzania rozwojem i ryzykiem.

Przemyślany wybór to zysk, nie ryzyko

Wybór między kredytem obrotowym a inwestycyjnym nie sprowadza się do prostego „tak lub nie”. To decyzja, która powinna wynikać z realnych potrzeb Twojej firmy, jej kondycji, planów i tempa działania. Dobrze dopasowane finansowanie nie tylko rozwiązuje problem – ono daje przewagę. Pozwala działać pewniej, spokojniej i z większym wpływem na kierunek, w jakim zmierza Twój biznes.

Zanim złożysz wniosek, warto się zatrzymać i spojrzeć szerzej: czego dziś naprawdę potrzebuje Twoja firma? Jakie są priorytety? Gdzie kończy się doraźne „gaszenie pożarów”, a zaczyna przemyślana strategia?

Jeśli nie masz pewności, które rozwiązanie będzie lepsze – jesteśmy tu, żeby pomóc Ci to poukładać. Wypełnij krótki formularz i porozmawiaj z doradcą Finergii, który spojrzy na sytuację całościowo i dobierze finansowanie dopasowane do Twojego biznesu. Bez schematów, bez presji, za to z pełnym zrozumieniem i konkretami.