Na co zwrócić uwagę, porównując kredyty dla firm?

Widzisz ofertę z niską ratą i myślisz: „biorę”. Tylko że chwilę później okazuje się, że poza ratą dochodzi prowizja, ubezpieczenie, opłata za konto i kilka innych niespodzianek. Tak wyglądają kredyty dla firm, kiedy patrzy się tylko na nagłówki reklamowe. A przecież chodzi o coś więcej niż szybki zastrzyk gotówki – chodzi o decyzję, która może wpłynąć na całą przyszłość Twojego biznesu.

W tym artykule pokażemy Ci, jak porównywać kredyty dla firm z głową. Krok po kroku przejdziemy przez to, co naprawdę ma znaczenie: oprocentowanie, RRSO, koszty ukryte i warunki spłaty. Bez żargonu, bez mydlenia oczu. Po prostu konkrety, dzięki którym podejmiesz świadomą decyzję i unikniesz kosztownych błędów.

Zanim zaczniesz: poznaj swoje potrzeby

Zanim zaczniesz porównywać kredyty dla firm, zrób krok wstecz. Zamiast od razu patrzeć na wysokość raty czy oprocentowanie, warto zadać sobie kilka kluczowych pytań: po co właściwie potrzebujesz finansowania? I na jak długo?

Brzmi banalnie, ale wielu przedsiębiorców sięga po kredyt w trybie awaryjnym: bo trzeba zapłacić zaległy ZUS, wypłaty, towar albo dokończyć zlecenie. Decyzja zapada szybko, często bez przemyślenia, jak taka forma finansowania wpłynie na kondycję firmy w kolejnych miesiącach.

A przecież zupełnie inne parametry będą miały znaczenie, gdy potrzebujesz środków „na już”, a inne gdy planujesz inwestycję w rozwój, maszyny czy nową lokalizację. Zastanów się też, czy Twoja firma działa sezonowo, czy potrzebujesz buforu bezpieczeństwa, czy może chodzi o jednorazowy projekt z konkretnym zwrotem. Im lepiej zdefiniujesz cel kredytu, tym łatwiej będzie dobrać ofertę, która faktycznie wspiera rozwój, zamiast tworzyć kolejne zobowiązanie, które zacznie ciążyć.

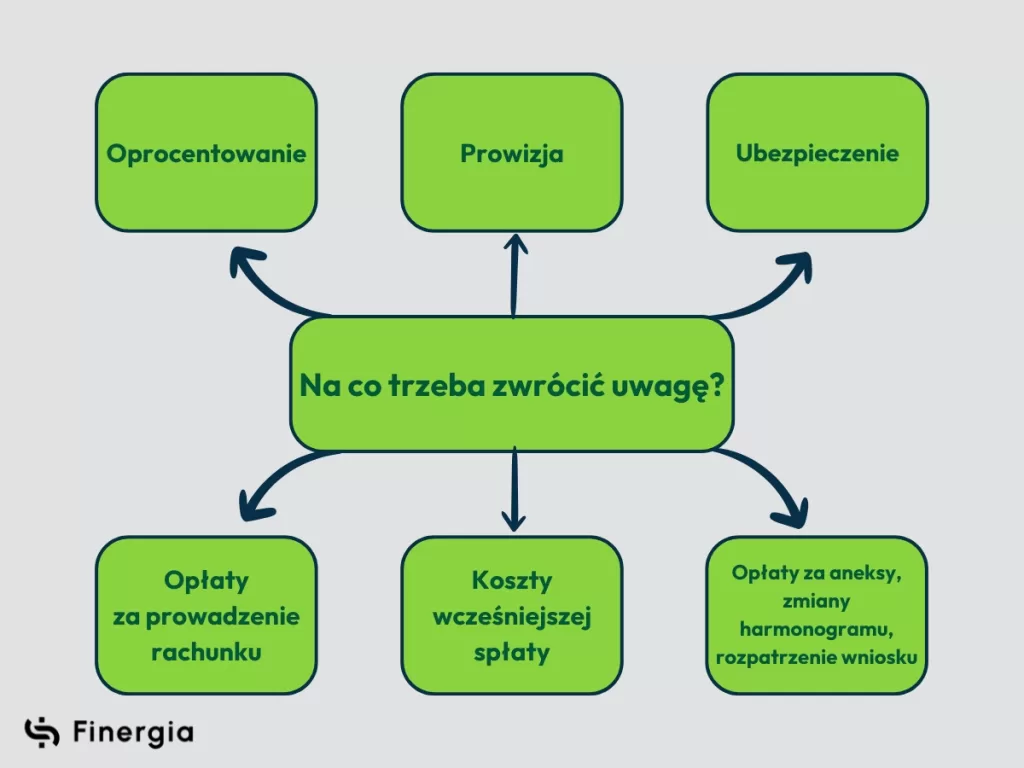

Na co naprawdę patrzeć, porównując kredyty dla firm?

Zestawienie kilku ofert kredytów dla firm potrafi wyglądać bardzo podobnie: tu 8%, tam 7,5%, a rata tylko o kilkadziesiąt złotych wyższa lub niższa. Trudno na pierwszy rzut oka dostrzec, co faktycznie się opłaca. A to właśnie od tych „detali” zależy, ile pieniędzy zostanie w Twojej firmie, a ile wypłynie z konta bokiem.

Pierwszy parametr, na który warto spojrzeć z uwagą, to oprocentowanie. Ale nie to z billboardu, tylko realne, czyli składające się z marży banku i stopy referencyjnej (WIBOR/WIRON). Ta druga może się zmieniać, więc jeśli planujesz dłuższy okres spłaty, ryzyko wzrostu kosztów jest całkiem realne.

Żeby dobrze porównać kredyty dla firm, nie można zatrzymać się na samych odsetkach. Potrzebujesz czegoś, co pokaże pełen obraz i tu pojawia się RRSO, czyli rzeczywista roczna stopa oprocentowania. To ona uwzględnia prowizje, ubezpieczenia, opłaty przygotowawcze i inne „dodatki”, które mają wpływ na to, ile realnie zapłacisz. Nawet drobna różnica w RRSO może przy większej kwocie zrobić ogromną różnicę w całkowitym koszcie.

Zwróć też uwagę na długość finansowania. Im dłuższy okres, tym niższe raty, ale i wyższy koszt całkowity. Z kolei krótszy czas spłaty oznacza większe miesięczne obciążenie, ale mniejszy koszt w perspektywie. Nie ma tu jednej dobrej odpowiedzi: ważne, żeby warunki były dopasowane do możliwości Twojej firmy, a nie do marketingowej broszury.

Na jakie ukryte koszty trzeba uważać porównując kredyty dla firm?

To, co widzisz w ofercie, to jedno, a to, co potem pojawia się na fakturze – to już zupełnie inna historia. Właśnie dlatego, porównując kredyty dla firm, trzeba być czujnym jak sokół. Bo czasem najwięcej nie kosztuje rata, tylko wszystko to, co ją „otacza”.

Co może się pojawić poza oprocentowaniem?

- Prowizja za udzielenie kredytu może wynosić od 0% do nawet 5% kwoty finansowania. Na dużych kwotach to już konkretny wydatek, o którym nie wspomina się w reklamach

- Ubezpieczenie bywa obowiązkowe, a jego koszt może być doliczany do raty lub pobierany z góry. W praktyce to kilkaset złotych miesięcznie więcej

- Opłaty za prowadzenie rachunku – niektóre banki wymagają, byś założył firmowe konto w zamian za „lepsze warunki”. Tyle że to konto niekoniecznie będzie darmowe

- Koszty wcześniejszej spłaty – jeśli planujesz spłacić kredyt szybciej, sprawdź, czy nie zostaniesz za to ukarany opłatą

- Opłaty za aneksy, zmiany harmonogramu, rozpatrzenie wniosku są drobne z nazwy, ale potrafią się uzbierać do sporej sumy

Warto też dokładnie sprawdzić zapisy umowy – zwłaszcza te, które dają bankowi prawo do zmiany kosztów w trakcie trwania kredytu. Takie klauzule mogą później boleć bardziej niż sama prowizja. A jeśli coś jest niejasne – lepiej zapytać wcześniej niż płacić później.

Dlaczego zdolność kredytowa ma znaczenie przy wyborze kredytu?

Możesz porównać dziesięć ofert i nadal nie wiedzieć, która z nich jest dla Ciebie realnie dostępna. Dlaczego? Bo nawet najlepsze warunki nic nie znaczą, jeśli Twoja firma nie spełnia wymagań banku. Zdolność kredytowa to nie tylko przepustka do finansowania – to też punkt wyjścia do negocjowania lepszych warunków.

Banki biorą pod lupę nie tylko to, ile zarabiasz, ale też jak długo działasz, czy masz zaległości, jak wygląda Twój BIK, jakie są przepływy na koncie i jaką masz strukturę kosztów. Każdy z tych elementów wpływa na to, czy w ogóle otrzymasz ofertę – i jeśli tak, to na jakich zasadach.

To ważne, bo dane mówią same za siebie: aż 259 tysięcy firm w Polsce ma obecnie zaległości płatnicze na łączną kwotę blisko 10 miliardów złotych, z czego połowa przypada na jednoosobowe działalności gospodarcze. Średnie zadłużenie jednej JDG przekracza 34 tysiące złotychl a to wystarczy, żeby bank spojrzał na wniosek znacznie mniej przychylnie.

Dobra wiadomość? Na zdolność można mieć wpływ. Spłata części zobowiązań, uporządkowanie finansów, przygotowanie rzetelnej dokumentacji – to wszystko może zadziałać na Twoją korzyść. A jeśli masz mocne wyniki i stabilne obroty, to masz też argumenty do rozmów. Kredyty dla firm są elastyczne, ale tylko wtedy, gdy potrafisz dobrze pokazać swój potencjał.

Jak zrozumieć RRSO, marżę i oprocentowanie porównując kredyty dla firm?

To właśnie tutaj wielu przedsiębiorców się gubi, bo wszystko wygląda podobnie, ale znaczy zupełnie co innego. Kredyty dla firm mają swoje zasady, a banki potrafią przedstawić je tak, że trudno się połapać, co naprawdę kosztuje najwięcej. Dlatego warto wiedzieć, co kryje się za najczęściej powtarzanymi skrótami i hasłami.

RRSO, czyli rzeczywista roczna stopa oprocentowania, to najbardziej miarodajny sposób na porównanie ofert. Pokazuje pełny koszt kredytu – nie tylko oprocentowanie, ale też prowizje, opłaty przygotowawcze, ubezpieczenie i inne dodatkowe koszty. W skrócie: ile zapłacisz rocznie za pożyczenie pieniędzy. I właśnie ten wskaźnik powinieneś sprawdzać w pierwszej kolejności.

Ale uwaga: RRSO może się różnić w zależności od okresu spłaty, kwoty, rodzaju rat czy nawet posiadania konta w danym banku. Czasem bank pokazuje korzystne RRSO, ale tylko przy spełnieniu warunków, o których dowiesz się dopiero w umowie.

Z kolei oprocentowanie nominalne to tylko część układanki – nie pokazuje prowizji, ubezpieczeń ani innych kosztów. A jeszcze trzeba dodać marżę banku, czyli jego zysk. To stały składnik oprocentowania, który negocjuje się indywidualnie. Przy większych kwotach nawet 0,5 punktu procentowego w dół może oznaczać kilkanaście tysięcy oszczędności.Podsumowując: patrz na RRSO, ale z uwzględnieniem wszystkich „gwiazdek”. I nie bój się dopytywać. Zrozumienie tych trzech parametrów to podstawa, jeśli nie chcesz kupować kredytu w ciemno.

Jak dopasować okres spłaty kredytu dla firmy do realnych możliwości?

Im dłuższy okres spłaty, tym niższa rata. Brzmi dobrze, prawda? Tylko że z każdym dodatkowym miesiącem rośnie całkowity koszt kredytu. Kredyty dla firm rozłożone na 5 czy 7 lat mogą dać Ci oddech w bieżących wydatkach, ale finalnie zapłacisz więcej niż przy krótszym zobowiązaniu.

Z drugiej strony: skracając okres spłaty, szybciej zamykasz temat i oszczędzasz na odsetkach, ale rata może być na tyle wysoka, że zacznie obciążać płynność. Dlatego przy wyborze czasu spłaty warto zadać sobie pytanie: czy moja firma będzie regularnie generować przychody, które tę ratę udźwigną? Jeśli działasz sezonowo albo masz nieregularne wpływy – lepiej mieć większy margines bezpieczeństwa.

Dobrym punktem odniesienia jest tu prognoza zwrotu z inwestycji. Jeśli kredyt ma sfinansować coś, co zacznie przynosić zyski w krótkim czasie, skrócenie okresu spłaty może się opłacać. Ale jeśli potrzebujesz po prostu finansowania bieżącego, warto postawić na stabilność i komfort.

Nie daj się też zwieść najniższej racie, bo to często oznacza najwyższy koszt w dłuższym rozrachunku. Kredyty dla firm powinny być skrojone na miarę. A odpowiednio dobrany okres spłaty to jeden z najważniejszych elementów tej układanki.

Dlaczego elastyczność spłaty ma znaczenie?

Kiedy wszystko idzie zgodnie z planem, rata to po prostu stały koszt w budżecie. Ale biznes rzadko bywa aż tak przewidywalny. Dlatego porównując kredyty dla firm, warto sprawdzić, co się stanie, jeśli coś się posypie: klient nie zapłaci, sezon będzie słabszy albo trzeba będzie przesunąć wypłatę dla ludzi.

Niektóre oferty dają więcej swobody: możliwość karencji, zawieszenia rat, zmiany harmonogramu spłaty, wcześniejszej spłaty bez dodatkowych kosztów. To nie są zbędne dodatki – to konkretne mechanizmy ochronne, które mogą mieć kluczowe znaczenie w trudniejszym momencie.

Przykład? Jeśli prowadzisz firmę sezonową i zaciągniesz kredyt zimą, możesz ustalić z bankiem tzw. karencję, czyli odroczenie spłaty kapitału na pierwsze kilka miesięcy. Dzięki temu nie musisz płacić pełnej raty wtedy, gdy Twoje przychody są najniższe.

Inna sytuacja: zdobywasz duże zlecenie i chcesz spłacić kredyt wcześniej. Świetnie! Ale jeśli w umowie jest zapis o dodatkowej opłacie za wcześniejszą spłatę, może się okazać, że po prostu nie warto tego robić. I zamiast zyskać – tracisz.

Dobre kredyty dla firm to nie tylko liczby, ale też możliwości manewru. Elastyczne warunki spłaty nie są najtańsze w ofercie, ale w trudnych momentach potrafią uchronić firmę przed poważnymi problemami. Warto to przewidzieć wcześniej – zanim pojawi się potrzeba.

Co bank chce w zamian, czyli jak działają zabezpieczenia

Im większa kwota i im trudniejsza sytuacja firmy, tym bardziej bank będzie chciał się zabezpieczyć. To normalne – w końcu kredyty dla firm to nie są prezenty. Ale ważne, żeby wiedzieć, jakie są rodzaje zabezpieczeń i co one oznaczają dla Ciebie w praktyce.

Najczęściej spotykane formy to:

- weksel in blanco – prosty i szybki sposób zabezpieczenia, ale z dużą odpowiedzialnością. Bank może go zrealizować bez postępowania sądowego, jeśli coś pójdzie nie tak

- hipoteka, czyli zabezpieczenie na nieruchomości. Daje bankowi dużą pewność, więc często oznacza lepsze warunki kredytu. Ale wymaga czasu i dodatkowych formalności

- zastaw rejestrowy, np. na samochodzie lub maszynie. Sprawdza się przy finansowaniu środków trwałych

- poręczenie osoby trzeciej – rozwiązanie możliwe, ale ryzykowne relacyjnie. Trzeba mieć kogoś, kto ufa Twojej firmie na tyle, by wziąć za nią odpowiedzialność

Warto też wiedzieć, że dobór zabezpieczenia wpływa na ocenę ryzyka i może poprawić (lub pogorszyć) warunki finansowania. Dlatego dobrze, jeśli ktoś z doświadczeniem pomoże Ci ocenić, czy warto coś zabezpieczać i czym, czy może lepiej poszukać kredytu bez zabezpieczeń, bo i takie są możliwe.

Dlaczego kalkulatory kredytowe nie wystarczą przy porównywaniu kredytów?

Kalkulator online to wygodne narzędzie. Wpisujesz kwotę, wybierasz okres spłaty, klikasz „oblicz” i masz gotową ratę. Prosto i szybko, ale czy to znaczy, że możesz już podjąć decyzję? Niekoniecznie.

Takie kalkulatory pokazują tylko symulację. Nie uwzględniają Twojej indywidualnej sytuacji, historii kredytowej, branży, struktury przychodów ani tego, co bank weźmie pod uwagę, zanim zaproponuje konkretną ofertę. Co więcej, często bazują na uśrednionych parametrach – takich samych dla wszystkich. A przecież kredyty dla firm nigdy nie są „jednakowe”.

Jeszcze jedno: kalkulatory zazwyczaj nie pokazują rzeczywistego RRSO, kosztów ubezpieczenia czy prowizji – a to przecież elementy, które realnie wpływają na opłacalność. Możesz więc zobaczyć atrakcyjną ratę i myśleć, że oferta jest świetna, a w rzeczywistości przepłacić kilkanaście, a nawet kilkadziesiąt tysięcy złotych.Dlatego potraktuj kalkulatory jako punkt wyjścia, nie jako gotowe rozwiązanie. Jeśli chcesz porównać kredyty dla firm rzetelnie – potrzebujesz analizy, która uwzględni Twoją firmę, a nie „średnią firmę z internetu”.

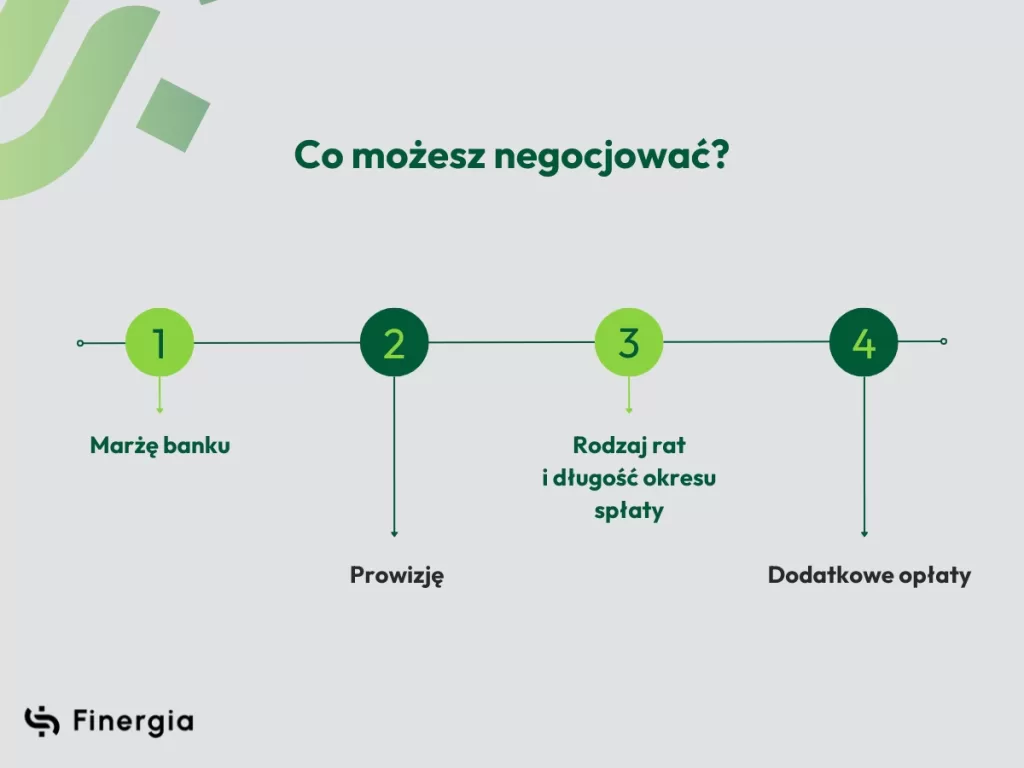

Jak negocjować warunki kredytu dla firmy i co możesz ugrać?

Wbrew temu, co wielu przedsiębiorców myśli – warunki kredytu nie są „z góry ustalone”. Banki i instytucje finansowe zostawiają sobie margines na negocjacje, zwłaszcza jeśli widzą, że mają do czynienia z klientem świadomym i przygotowanym. A kredyty dla firm to idealne pole do rozmów, jeśli wiesz, o co pytać.

Co możesz negocjować?

- Marżę banku – nawet niewielkie obniżenie marży może w dłuższej perspektywie przełożyć się na tysiące złotych oszczędności

- Prowizję – często „ustalona” prowizja wcale nie jest nie do ruszenia. Jeśli masz dobre wyniki lub większą kwotę, bank może pójść na ustępstwo

- Rodzaj rat i długość okresu spłaty – czasem wystarczy rozsądnie przedstawić, dlaczego inny wariant jest lepszy dla Twojej firmy

- Dodatkowe opłaty, jak np. za wcześniejszą spłatę, aneksy, prowadzenie konta czy przygotowanie umowy

Ale żeby negocjować, musisz być przygotowany: znać swoją zdolność kredytową, mieć przejrzyste dokumenty i wiedzieć, jakie warunki Cię interesują. Dobrze też mieć pod ręką wsparcie kogoś, kto wie, jak wyglądają realne widełki rynkowe i co faktycznie da się ugrać. Bo tu nie chodzi o to, żeby się „targować”, tylko o to, żeby wypracować rozwiązanie, które będzie dobre dla Twojego biznesu – teraz i za kilka lat.

Jak świadomie porównywać kredyty dla firm i podejmować dobre decyzje?

Kredyty dla firm to nie tylko sposób na załatanie dziury w budżecie. To narzędzie, które – jeśli dobrze dobrane – może realnie wesprzeć rozwój firmy. Ale żeby tak się stało, trzeba spojrzeć dalej niż tylko na wysokość raty.

Zanim podpiszesz umowę, zadaj sobie pytanie: czy ta oferta faktycznie pasuje do mojego biznesu? Czy rozumiem wszystkie koszty? Czy wiem, co się stanie, jeśli coś pójdzie nie tak?

Jeśli masz wątpliwości – nie działaj na ślepo. Lepiej poświęcić chwilę na analizę, niż później przez miesiące spłacać coś, co tylko z pozoru było korzystne. A jeśli chcesz mieć pewność, że wybierasz mądrze – odezwij się do nas.

W Finergii porównujemy oferty nie tylko pod kątem liczb, ale przede wszystkim w kontekście Twojej sytuacji i planów. Nie sprzedajemy gotowych rozwiązań – pomagamy je tworzyć. Na warunkach, które mają sens tu i teraz, ale też nie zamykają Ci drzwi w przyszłości.Zostaw do siebie kontakt. Przejdziemy przez to razem – konkretnie, strategicznie i po ludzku.