Czym jest pożyczka pod zabezpieczenie z prywatnych funduszy?

Odmowa finansowania ze strony banku nie musi oznaczać końca możliwości. W wielu przypadkach to po prostu sygnał, że trzeba poszukać rozwiązań poza utartym schematem – takich, które naprawdę odpowiadają na potrzeby biznesu.

Jest rozwiązanie, o którym większość przedsiębiorców dowiaduje się dopiero wtedy, gdy bank zdąży już zamknąć drzwi. I właśnie wtedy może się okazać najlepszym, co spotkało Twoją firmę. W tym artykule tłumaczymy, czym jest pożyczka pod zabezpieczenie z prywatnych funduszy, dla kogo to rozwiązanie może być odpowiednie i dlaczego warto mieć je na radarze, gdy liczy się czas, elastyczność i konkretne wsparcie.

Czym właściwie jest pożyczka pod zabezpieczenie z prywatnych funduszy?

To forma finansowania, w której najważniejsze nie są dokumenty z banku, ale to, co realnie możesz zaoferować jako zabezpieczenie: nieruchomość, maszyny, pojazdy, zapasy magazynowe czy kontrakt przetargowy. Nie liczy się historia kredytowa, tylko wartość posiadanych aktywów oraz realna możliwość spłaty. Dlatego pożyczka tego typu często trafia tam, gdzie banki już zdążyły powiedzieć „nie”.

Nie jest to rozwiązanie oparte na deklaracjach czy marketingowych wizjach, ale na konkretach. Pożyczkodawca prywatny ocenia zabezpieczenie i potencjał Twojej działalności, a nie to, jak wygląda Twój BIK. To sprawia, że z tej opcji mogą skorzystać również przedsiębiorcy z zaległościami, problemami z płynnością czy bardzo krótkim stażem.

Pożyczki pod zabezpieczenie z prywatnych funduszy dają dostęp do kapitału bez wielomiesięcznej analizy i formalności. Dzięki uproszczonemu procesowi decyzję można otrzymać nawet w ciągu 24 godzin, a środki wypłacane są zazwyczaj w kilka dni, co czyni to rozwiązanie szczególnie atrakcyjnym w sytuacjach, gdzie liczy się czas.

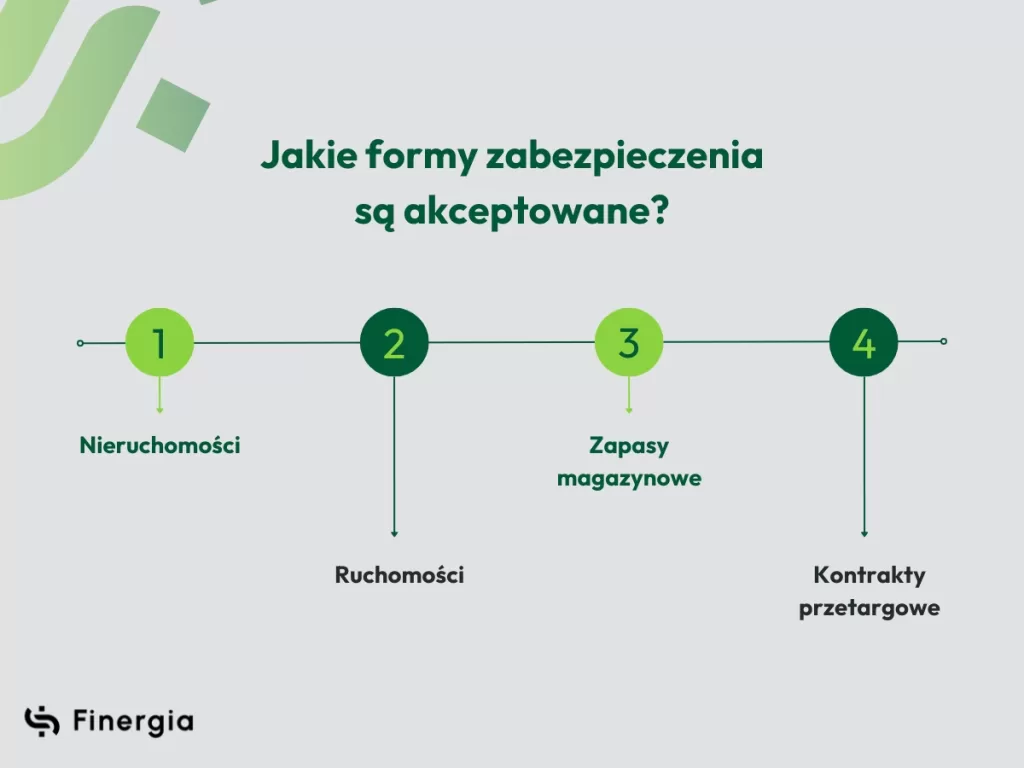

Jakie formy zabezpieczenia są akceptowane?

Pożyczka pod zabezpieczenie z prywatnych funduszy opiera się na jednym kluczowym elemencie: wartościowym aktywie, które może zostać wykorzystane jako zabezpieczenie. Im bardziej konkretne i łatwe do wyceny, tym większe szanse na uzyskanie finansowania na korzystnych warunkach.

Najczęściej jako zabezpieczenie akceptowane są:

- nieruchomości – działki, mieszkania, domy, lokale użytkowe, magazyny, hale produkcyjne

- ruchomości – pojazdy, maszyny, sprzęt specjalistyczny, jachty

- zapasy magazynowe – towar, który można łatwo oszacować i spieniężyć

- kontrakty przetargowe – podpisane umowy, które generują przewidywalne wpływy w określonym czasie.

Pożyczka pod zabezpieczenie z prywatnych funduszy nie wymaga, byś był właścicielem danego aktywa – może ono zostać Ci użyczone na czas trwania finansowania, np. przez osobę prywatną lub firmę powiązaną. Ważne, by można było je prawnie wykorzystać jako zabezpieczenie pożyczki.

Pożyczka pod zabezpieczenie z prywatnych funduszy a kredyt bankowy: na czym polega różnica?

Na pierwszy rzut oka pożyczka pod zabezpieczenie z prywatnych funduszy może przypominać kredyt firmowy, ale różnice zaczynają się już na samym starcie, czyli przy ocenie wniosku.

W przypadku tradycyjnych kredytów bankowych decyzja opiera się przede wszystkim na zdolności kredytowej, historii w BIK, wysokości i terminowości zobowiązań oraz scoringu. Nawet jeśli Twój biznes zarabia i się rozwija, jeden słabszy element, np. zaległość w ZUS, opóźnienie w spłacie raty leasingu czy zbyt krótki staż działalności – może przekreślić szanse na finansowanie. Bank nie patrzy na potencjał, tylko na zgodność z procedurą.

Pożyczka pod zabezpieczenie z prywatnych funduszy działa inaczej. Tutaj podstawą decyzji jest zabezpieczenie oraz realna możliwość spłaty, a nie systemowe wskaźniki. Dla prywatnych inwestorów liczy się to, czy masz wartościowy majątek, który można wykorzystać jako zabezpieczenie, i plan, który ma sens.

Tutaj równie ważna jest szybkość. W banku, nawet jeśli wszystko „się spina”, mówimy o tygodniach, czasem miesiącach oczekiwania. Dlatego pożyczka pod zabezpieczenie z prywatnych funduszy często wygrywa tam, gdzie liczy się czas, elastyczność i podejście oparte na realiach prowadzenia firmy, nie na tabelkach.

Kiedy warto rozważyć pożyczkę pod zabezpieczenie z prywatnych funduszy?

Są sytuacje, w których klasyczne kredyty po prostu nie wchodzą w grę – bo system nie rozumie specyfiki Twojej firmy, a decyzja odmowna pojawia się szybciej, niż zdążysz wyjaśnić, na co naprawdę potrzebujesz środków.

Pożyczka pod zabezpieczenie z prywatnych funduszy to rozwiązanie warte rozważenia, gdy:

- masz zaległości w ZUS albo US, wpisy w BIK i zero szans na kredyt w banku

- kontrakt czeka na dokończenie, a brakuje środków na zatowarowanie, wypłaty czy zakup sprzętu

- masz czym zabezpieczyć pożyczkę, ale dla banku Twoja zdolność to wciąż „za mało”

- firma dopiero wystartowała, ale już widać, że to działa, tylko potrzebujesz finansowego wsparcia, żeby rozwinąć skrzydła

- trafiła się okazja, którą aż szkoda byłoby przepuścić, ale trzeba działać tu i teraz

- bank rozkłada ręce i mówi: „może za trzy miesiące”, a Ty nie masz trzech miesięcy – masz deadline, płatności do uregulowania i ludzi na pokładzie

To również rozwiązanie, które sprawdza się w branżach, gdzie wszystko zależy od sezonu, od kontraktu, od tego, czy klient zapłaci na czas. Gdy płynność nie jest luksusem, tylko warunkiem przetrwania.

W tym kontekście nie sposób pominąć faktów: według raportu BIK, tylko 17% mikrofirm w Polsce korzysta dziś z kredytu bankowego, mimo że prowadzą ich ponad 2,5 miliona. W 2024 roku akcja kredytowa w tym segmencie spadła o niemal 4%, a udział mikroprzedsiębiorstw w całym rynku kredytowym firm to zaledwie 14%. Te liczby mówią jedno – system bankowy nie nadąża za potrzebami małego biznesu. I właśnie dlatego alternatywne źródła finansowania, takie jak pożyczki prywatne, stają się realnym wsparciem tam, gdzie procedury zawodzą, a czas nie czeka.

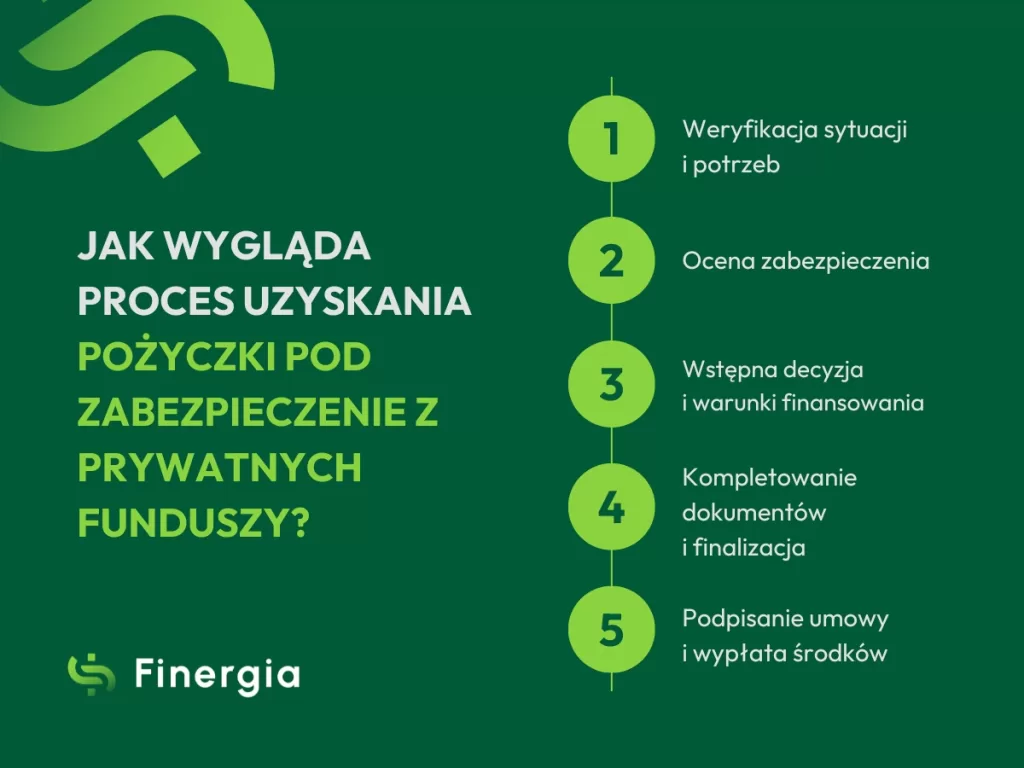

Jak wygląda proces uzyskania pożyczki pod zabezpieczenie z prywatnych funduszy?

Pożyczka pod zabezpieczenie z prywatnych funduszy to nie tylko elastyczniejsze podejście, ale też uproszczony proces, który można przejść znacznie szybciej niż w banku. Całość sprowadza się do kilku kluczowych etapów:

- Weryfikacja sytuacji i potrzeb

Na początku konieczne jest określenie, jaka kwota jest potrzebna, na jaki okres oraz co może zostać przedstawione jako zabezpieczenie. Istotna jest też informacja, na co mają zostać przeznaczone środki, chociaż nie zawsze wymagane są konkretne kalkulacje inwestycyjne. - Ocena zabezpieczenia

To najważniejszy element całego procesu. Na tym etapie analizowane są aktywa, które mają stanowić zabezpieczenie: ich wartość, stan prawny, możliwość ustanowienia zabezpieczenia formalnego. - Wstępna decyzja i warunki finansowania

Po ocenie zabezpieczenia inwestor prywatny podejmuje wstępną decyzję, zwykle w ciągu 24-48 godzin. W tym momencie omawiane są też ramowe warunki: kwota, okres finansowania, oprocentowanie, harmonogram spłat. - Kompletowanie dokumentów i finalizacja

W porównaniu do banku formalności są ograniczone do minimum. Potrzebne będą dokumenty firmy i te dotyczące zabezpieczenia, ale nie ma rozbudowanego procesu analizy finansowej. - Podpisanie umowy i wypłata środków

Po uzgodnieniu warunków dochodzi do podpisania umowy. Środki wypłacane są zazwyczaj w ciągu kilku dni roboczych – często szybciej, niż wnioskodawca się spodziewa.

Jakie korzyści daje pożyczka pod zabezpieczenie z prywatnych funduszy?

Pożyczka pod zabezpieczenie z prywatnych funduszy to przede wszystkim szybkość działania – w sytuacjach, w których bank każe czekać tygodniami, tutaj decyzja może zapaść nawet w ciągu 24 godzin, a środki pojawić się na koncie w kilka dni. To ważne, gdy liczy się czas: trzeba dokończyć kontrakt, uregulować zobowiązania wobec ZUS, wypłacić pensje albo zatowarować firmę przed sezonem.

Ten rodzaj finansowania nie wymaga też wielkiej biurokracji – nie trzeba kompletować dziesiątek dokumentów, przechodzić przez kolejne działy analiz czy udowadniać zdolności kredytowej, która w praktyce niewiele mówi o potencjale Twojej firmy. Tu liczy się zabezpieczenie, realna możliwość spłaty i plan, który ma sens. Formalności są ograniczone do minimum, co daje przestrzeń do działania zamiast marnowania energii na papierologię.

Kolejną zaletą jest elastyczność: warunki ustalane są indywidualnie, z możliwością dopasowania okresu finansowania, harmonogramu spłat czy sposobu rozliczenia. Dla wielu przedsiębiorców to jedyny sposób, by zareagować na dynamiczne zmiany – czy to okazję inwestycyjną, czy nagłą dziurę w budżecie.

Pożyczka pod zabezpieczenie z prywatnych funduszy często okazuje się nie tyle planem B, co realną alternatywą: bardziej dopasowaną do rzeczywistości prowadzenia biznesu niż standardowe oferty bankowe. Szczególnie w branżach, gdzie wszystko zmienia się z dnia na dzień, a płynność to nie komfort, tylko warunek przetrwania.

Pożyczka pod zabezpieczenie z prywatnych funduszy – dla firm, które chcą działać

Pożyczka pod zabezpieczenie z prywatnych funduszy to rozwiązanie, które daje przedsiębiorcom realne możliwości działania, nawet wtedy, gdy inne drogi są już zamknięte. Sprawdza się tam, gdzie liczy się szybka decyzja, minimum formalności i indywidualne podejście do sytuacji, której nie da się ująć w bankowej tabelce.

Jeśli czujesz, że to może być właściwy kierunek dla Twojej firmy – jesteśmy tutaj, żeby pomóc. W Finergii łączymy doświadczenie z czasów „prawdziwej bankowości” z nowoczesnym podejściem do finansów. Nie szukamy rozwiązań na siłę. Szukamy takich, które naprawdę mają sens – dla Ciebie, Twojego biznesu i Twoich planów.

Zamiast zgadywać, co dalej – porozmawiajmy. Wspólnie sprawdzimy, czy pożyczka pod zabezpieczenie z prywatnych funduszy to narzędzie, które pomoże Ci działać z większym spokojem i pewnością. Wypełnij krótki wniosek albo odezwij się bezpośrednio – zaczynamy od rozmowy, nie od umowy.