Zdolność kredytowa firmy: co na nią wpływa i jak ją poprawić?

Zdolność kredytowa firmy to temat, który potrafi zatrzymać rozwój w miejscu. Nawet dobrze działający biznes może usłyszeć z banku „niestety, nie tym razem” i to często bez wyjaśnienia. A przecież te dodatkowe środki mogłyby pomóc w przetrwaniu trudniejszego okresu, sfinansowaniu zlecenia czy wejściu w nowy etap rozwoju.

W tym artykule pokazujemy, czym tak naprawdę jest zdolność kredytowa firmy, co ma na nią wpływ i co najważniejsze – jak ją poprawić, żeby zwiększyć swoje szanse na finansowanie, kiedy będzie Ci ono naprawdę potrzebne.

Czym jest zdolność kredytowa firmy i dlaczego ma tak duże znaczenie?

Zdolność kredytowa firmy to nic innego jak ocena tego, czy Twoje przedsiębiorstwo będzie w stanie spłacić zaciągnięte zobowiązanie – regularnie i bez opóźnień. Tylko tyle i aż tyle. To od niej zależy nie tylko to, czy w ogóle dostaniesz finansowanie, ale też na jakich warunkach: jaka będzie maksymalna kwota, oprocentowanie, okres spłaty czy wymagane zabezpieczenia.

Dla banku lub instytucji finansowej zdolność kredytowa firmy to sygnał: czy mają do czynienia z partnerem godnym zaufania, który zarządza finansami w sposób przewidywalny i odpowiedzialny. I tu ważna rzecz: ocenie podlega nie tylko liczba w Excelu. Brana jest pod uwagę m.in. branża, forma działalności, obecne zadłużenie, a nawet to, jak wyglądają przepływy finansowe w firmie.

Co wpływa na zdolność kredytową firmy?

Choć każdy bank ma swój algorytm i zestaw procedur, większość patrzy na te same obszary. Dobra wiadomość? Na wiele z nich masz realny wpływ. Oto najważniejsze z nich:

1. Wyniki finansowe firmy

Najczęściej pod lupę trafiają przychody, zyski i ich stabilność. Im większe i bardziej przewidywalne wpływy, tym lepiej. Ale uwaga: liczy się też marża, struktura kosztów i dynamika rozwoju. Jednorazowy zastrzyk gotówki z dużej faktury nie robi wrażenia, jeśli miesiąc wcześniej był minus.

2. Płynność finansowa

Jeśli firma ma problemy z bieżącym regulowaniem zobowiązań to znak ostrzegawczy. Zdolność kredytowa firmy mocno spada, gdy bank widzi przeterminowane faktury, brak rezerw czy ciągłe łatanie dziur z opóźnieniem.

3. Aktualne zobowiązania

Im więcej kredytów, leasingów czy pożyczek na głowie, tym mniejsze pole manewru. Nie chodzi o to, żeby nie mieć zobowiązań wcale, ale żeby były pod kontrolą. Kluczowe pytanie brzmi: czy firma poradzi sobie z kolejnym ratą?

4. Zaległości wobec ZUS i US

Nawet drobna zaległość może całkowicie zablokować możliwość uzyskania finansowania. Banki traktują to jako sygnał braku dyscypliny finansowej i nie idą na kompromisy.

5. Historia kredytowa firmy i właściciela

Regularnie spłacane zobowiązania? Plus. Brak historii? Neutralnie. Zaległości? Czerwona kartka. W przypadku jednoosobowych działalności banki sprawdzają również dane osobiste właściciela, w tym jego BIK.

6. Specyfika branży i otoczenie rynkowe

Nie każda branża jest tak samo oceniana. Sezonowość, duża konkurencja czy wysokie ryzyko rynkowe mogą sprawić, że analiza będzie bardziej rygorystyczna. Liczy się też to, jak dana branża radzi sobie w aktualnych warunkach gospodarczych, a te bywają nierówne.

Dane z Raportu BIK pokazują, że najwięcej kredytów trafiało do firm usługowych i handlowych – razem odpowiadają one za ponad 70% wartości zadłużenia mikrofirm. Z kolei przedsiębiorstwa produkcyjne i budowlane odnotowały spadki zarówno w liczbie, jak i wartości przyznanych kredytów. To potwierdza, że otoczenie rynkowe i specyfika branży mają realny wpływ na dostęp do finansowania, niezależnie od wielkości firmy.

7. Kapitał własny i zabezpieczenia

Silna baza finansowa i realne zabezpieczenia (np. nieruchomość, sprzęt, aktywa) działają na korzyść firmy. To pokazuje, że przedsiębiorstwo nie bazuje wyłącznie na finansowaniu z zewnątrz.

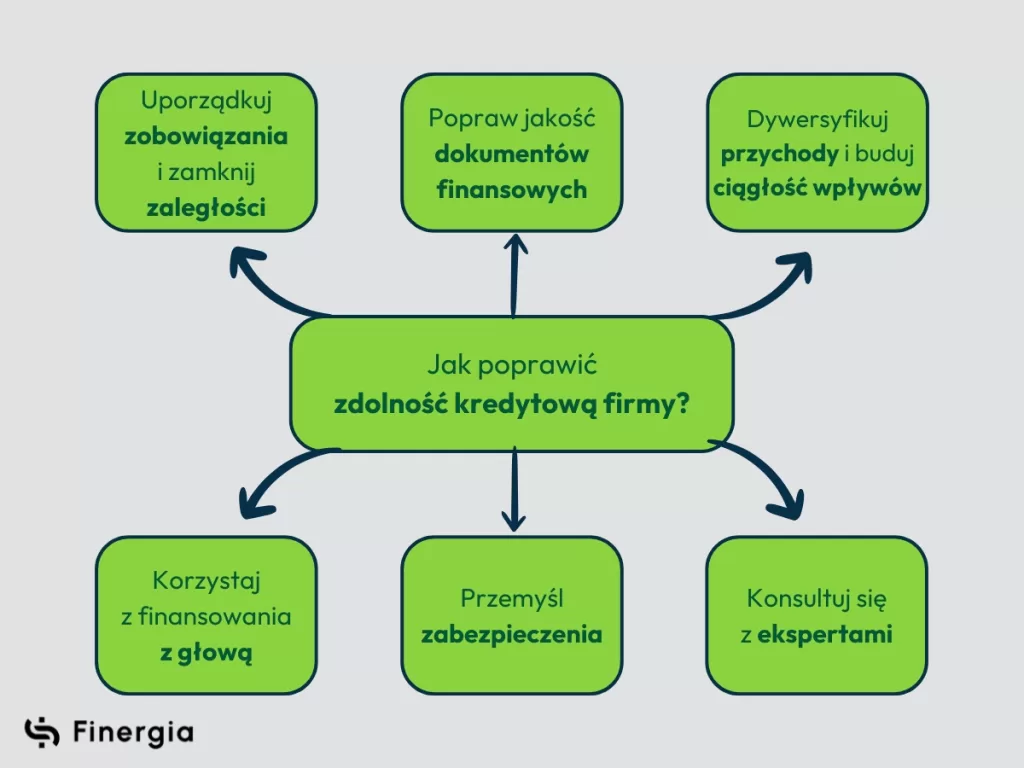

Jak poprawić zdolność kredytową firmy?

Zdolność kredytowa firmy nie jest stałą cechą: można ją realnie poprawić. I wcale nie trzeba czekać latami. Czasem wystarczy kilka dobrze przemyślanych kroków, żeby przechylić szalę na swoją korzyść.

1. Uporządkuj zobowiązania i zamknij zaległości

Jeśli masz zaległości wobec ZUS, US czy spóźniasz się ze spłatą rat kredytów – to właśnie to będzie pierwsze, co zobaczy analityk. Nawet jeśli Twoje obroty wyglądają dobrze, zaległości podważają wiarygodność. Uregulowanie ich to nie tylko podstawa, ale też jasny sygnał: kontrolujesz sytuację i jesteś gotów działać odpowiedzialnie. Jeśli nie jesteś w stanie spłacić wszystkiego od razu – rozważ konsolidację lub rozłożenie zadłużenia na raty.

2. Popraw jakość dokumentów finansowych

Nie chodzi tylko o „papiery”, ale o to, co z nich wynika. Nieczytelne zestawienia, brak informacji o amortyzacji czy pominięte inwestycje mogą zaniżać Twój faktyczny potencjał. Przygotuj dokumenty tak, jakbyś miał przekonać inwestora: jasno, przejrzyście i z uzasadnieniem każdego większego kosztu. Dobrze jest też przygotować tabelę amortyzacyjną, plan przychodów i prosty budżet. Pokazujesz wtedy nie tylko, ile masz, ale też że potrafisz planować i analizować.

3. Dywersyfikuj przychody i buduj ciągłość wpływów

Jeśli całość Twoich przychodów zależy od jednego klienta – to ryzyko. Banki patrzą na to, czy Twój biznes jest odporny na wahania rynku. Pokaż, że masz różnych kontrahentów, że sprzedaż nie zależy od sezonu albo jednego zlecenia. Regularne, mniejsze wpływy miesiąc w miesiąc budują dużo lepszy obraz niż pojedynczy duży przychód raz na kwartał.

4. Korzystaj z finansowania z głową – nie bój się małych kroków

Nie musisz od razu wnioskować o duży kredyt inwestycyjny. Buduj swoją historię stopniowo. Leasing na sprzęt, niewielka pożyczka ratalna, finansowanie pod terminal czy kredyt obrotowy to produkty, które można spłacać na bieżąco i jednocześnie budować wiarygodność kredytową firmy. Klucz? Terminowość. Nawet najmniejsze opóźnienie zostawia ślad.

5. Przemyśl zabezpieczenia

Nie tylko nieruchomość może być zabezpieczeniem kredytu. Równie dobrze może to być samochód firmowy, wartościowy sprzęt, środki finansowe, lokata, a nawet umowa z dużym, wiarygodnym kontrahentem (szczególnie w przetargach). Czasem przedsiębiorcy nie pokazują tych elementów, bo nie wiedzą, że mogą mieć znaczenie. A mają – i to duże.

6. Szukaj wiedzy i konsultuj się z ekspertami

Nie trzeba wiedzieć wszystkiego samodzielnie. Warto korzystać z wiedzy osób, które znają mechanizmy oceny zdolności kredytowej i wiedzą, jak przygotować firmę do rozmów z bankami czy innymi instytucjami finansującymi. Czasem odpowiednie ułożenie dokumentów lub dobór właściwego produktu może zrobić ogromną różnicę.

Inne formy finansowania, które warto znać

Zdarza się, że nawet dobrze prosperująca firma nie spełnia bankowych wymagań. Brakuje historii kredytowej, są chwilowe zaległości, a potrzeba środków jest pilna. Na szczęście, na rynku dostępne są rozwiązania, które nie wymagają idealnych dokumentów czy bezbłędnej historii w BIK. Oto kilka z nich:

- Faktoring

Dla firm, które wystawiają faktury z odroczonym terminem płatności i nie chcą czekać miesiącami na przelew od kontrahenta. Dzięki faktoringowi można otrzymać środki niemal od razu, a jednocześnie poprawić płynność i uniknąć zatorów. Co ważne, faktoring nie obciąża zdolności kredytowej w taki sposób, jak kredyt. - Pożyczka na podstawie obrotów z terminala lub konta firmowego

To szybkie rozwiązanie dla firm, które regularnie notują wpływy z kart lub stałe przelewy na konto. Nie są wymagane pełne dokumenty finansowe – decyzja zapada na podstawie wpływów i obrotów. Cały proces jest uproszczony, a środki można uzyskać nawet w 24 godziny. - Pożyczka pod sprzęt lub aktywa trwałe

Jeśli firma posiada maszyny, pojazdy, wartościowy sprzęt, może wykorzystać je jako zabezpieczenie pod finansowanie. W praktyce oznacza to, że instytucja finansująca bierze pod uwagę wartość tego majątku, nie tylko sam wynik finansowy firmy. To dobre rozwiązanie, kiedy zdolność kredytowa firmy jest zbyt niska na klasyczny kredyt, ale firma dysponuje realnymi aktywami. - Kapitał zewnętrzny – inwestor prywatny lub fundusz

W przypadku młodych firm, które nie mają jeszcze ugruntowanej historii, ale mają pomysł i potencjał, warto pomyśleć o pozyskaniu inwestora. To może być fundusz, anioł biznesu lub prywatna osoba z doświadczeniem. To rozwiązanie bardziej strategiczne niż operacyjne, ale dla niektórych może być kluczowym krokiem naprzód.

Każde z tych rozwiązań ma swoje warunki, ale wszystkie łączy jedno: mogą być dostępne nawet wtedy, gdy klasyczny kredyt nie wchodzi w grę. Warto znać je wcześniej, zanim pojawi się presja czasu.

Zdolność kredytowa firmy to nie magia

Zdolność kredytowa firmy to nie wyrok i nie tajemnica – to wynik konkretnej analizy. Da się ją zbudować, poprawić, a czasem nawet skutecznie „obejść”, wybierając inne formy finansowania. Klucz? Wiedzieć, co instytucje finansowe biorą pod uwagę i odpowiednio się przygotować, najlepiej zanim pojawi się presja czasu.

Jeśli chcesz sprawdzić, jak wygląda sytuacja Twojej firmy i dowiedzieć się, co możesz zrobić, żeby zwiększyć swoje szanse na finansowanie – odezwij się do nas. W Finergii pomagamy przedsiębiorcom nie tylko zdobywać środki, ale przede wszystkim budować bezpieczne, strategiczne podejście do finansów. Zamiast gasić pożary, wspólnie planujemy rozwój – krok po kroku.

Wypełnij krótki wniosek i zobacz, co możemy dla Ciebie zrobić. Bez oceniania, za to z pełnym zaangażowaniem.